В марте стартует новый приём заявок по ипотеке «Наурыз».

Опыт прошлых запусков показал: желающих много, но до покупки доходят не все. Разбираем, как работает программа и что важно сделать заранее, сообщает Krisha.kz.

Что за ипотека «Наурыз»

«Наурыз» — государственная ипотечная программа, запущенная в 2024 году. Оператор программы — Отбасы банк. Программа рассчитана до 2031 года.

По ипотеке «Наурыз» можно купить:

первичное жильё, в том числе в строящихся ЖК с гарантией КЖК — в Алматы, Астане, Шымкенте и областных центрах;

первичное и вторичное жильё, включая дома, — в регионах и моногородах.

Областные центры — Актау, Актобе, Атырау, Караганда, Кокшетау, Костанай, Кызылорда, Конаев, Павлодар, Петропавловск, Семей, Жезказган, Талдыкорган, Тараз, Туркестан, Уральск, Усть-Каменогорск.

Условия программы «Наурыз»

Главное требование к участникам — отсутствие собственного жилья у заёмщика и членов его семьи (супруг/а, дети до 18 лет) за последние 5 лет.

Основные условия ипотеки:

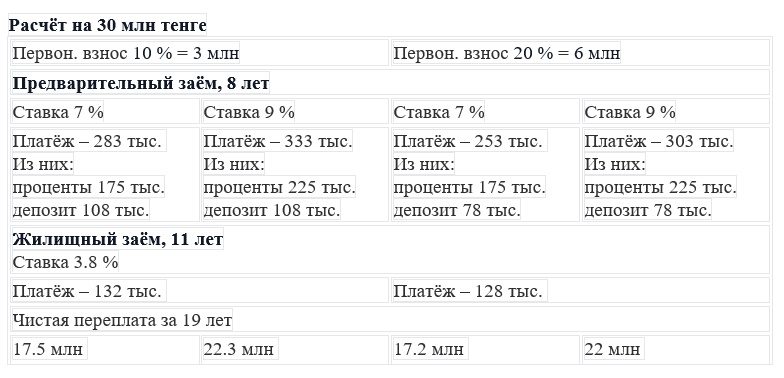

Ставка: 7% — для социально уязвимых категорий, 9% — для остальных.

Первоначальный взнос:

— 10% — при покупке квартиры с чистовой отделкой;

— 20% — при покупке квартиры в черновой или на вторичном рынке.

Сумма займа:

— до 36 миллионов тенге — в Алматы и Астане;

— до 30 миллионов тенге — в регионах.

Если квартира в черновой отделке — до 20% от суммы кредита можно направить на ремонт.

Срок кредита: до 19 лет.

Как подготовиться к подаче заявки

Откройте депозит в Отбасы банке

Для участия в программе у заёмщика должен быть депозит в Отбасы банке. Если его нет, вклад можно открыть прямо перед подачей заявки — срок депозита значения не имеет.

Минимальная сумма на депозите — 2 миллиона тенге. Вклады с меньшей суммой к участию не допускаются.

Важно:

Депозиты «Табысты», «Сберегательный» и «Арнау» не подходят для участия в программе «Наурыз». Например, должен быть депозит с тарифным планом «Баспана».

Проверьте, есть ли у вас недвижимость

Откажут даже при наличии небольшой доли в квартире или доме, например полученной по наследству. Продажа такой доли перед подачей заявки не поможет — к участию допустят только после истечения пятилетнего срока.

Проверить жильё можно:

на eGov.kz,

в приложениях Kaspi или Халык банка.

Услуга называется «Справка Ф-6 о наличии или отсутствии недвижимости».

Подготовьтесь к конкурсному отбору

После подачи заявки участников ранжируют по баллам. Проходного балла нет — всё зависит от количества заявителей и их накоплений.

Баллы начисляют:

- за вознаграждение банка по депозиту: 1 балл за каждые 1000 тенге;

- официальный брак: +5 баллов;

- наличие детей до 18 лет: +10 баллов;

- статус социально уязвимого: +10 баллов;

- возраст до 35 лет: +5 баллов.

Основное количество баллов даёт именно вознаграждение банка, которое зависит от суммы и срока хранения денег на депозите.

По итогам прошлых запусков участники с минимальными накоплениями часто не проходили отбор.

Проверьте кредитную историю и доходы

После конкурсного отбора Отбасы банк принимает решение по кредитной заявке. На этом этапе оценивают платёжеспособность заёмщика.

Банк учитывает:

- официальный доход;

- пенсионные отчисления за последние 6 месяцев;

- действующие кредиты и долги;

- кредитную историю.

Причинами для отказа могут стать высокая кредитная нагрузка, просрочки или отсутствие пенсионных отчислений.

Перед подачей заявки стоит закрыть проблемные кредиты и снизить финансовую нагрузку.

После одобрения заявки

После одобрения у участника есть 6 месяцев на выбор и покупку жилья.

Новостройки можно выбрать только из перечня Отбасы банка (заходить со стационарного компьютера или ноутбука). В список входят ЖК, застройщики которых заключили с банком соглашение и зафиксировали цену. На портале порядка 850 объектов.

В регионах выбор ограничен, в крупных городах квартиры чаще дороже. Более доступные варианты обычно находятся на окраинах.

Как устроены платежи по ипотеке

Ипотека «Наурыз» состоит из двух этапов:

Предварительный заём — 8 лет. Платёж выше: часть средств идёт на проценты, часть — на накопления на депозите.

Жилищный заём — 11 лет. После накопления 50% от стоимости жилья на депозите ставка снижается, а ежемесячный платёж уменьшается.

{kind=link}