Льготные жилищные займы вытеснили коммерческую ипотеку и подстегнули рост цен на недвижимость. Ежемесячный прирост объема выданных жилищных займов с начала 2015 года в сравнении с декабрем 2020 года увеличился в десять раз – с 13,7 млрд до 133 млрд тенге, передает inbusiness.kz.

«Квадраты» дорожают вслед за растущей ипотекой

Рынок жилья в Казахстане находится в фокусе особого внимания. Жилищный вопрос в стране, где треть объектов жилого фонда, только по официальным данным, приближается к статусу ветхого, для многих семей стоит в плоскости первичной потребности. На одного человека в республике приходится 21 квадратный метр, тогда как по стандартам ООН норматив равняется 30 кв. метрам на одного жителя. Очередь нуждающихся в «квадратах» ежегодно пополняется на 50 тыс. человек. На сегодня социальное жилье ожидают 548 тыс. человек.

В правительстве на рынок жилья смотрят как на один из основных двигателей экономики. Инвестиции в жилищное строительство, по данным министерства индустрии и инфраструктурного развития РК, в 2020 году составили 2 трлн тенге. За год показатель увеличился на 33%. По итогам года в стране введено в эксплуатацию 15 млн квадратных метров жилья. Государство активно присутствует на рынке через жилищную программу «Нурлы жер». С 2018 года в стране начали запускать льготные ипотечные линии: «7-20-25», «Баспана хит», «Орда» «Баккыты Отбасы», «5-10-25», «5-20-25». В итоге государственная ипотека сегодня, по данным Национального банка РК, вытеснила рыночную. Только на Отбасы банк приходится 56%-ная доля ипотечных кредитов. Средняя ставка по жилзаймам в стране снизилась с 9,5% в январе 2018 года до 7,5% в декабре 2020 года.

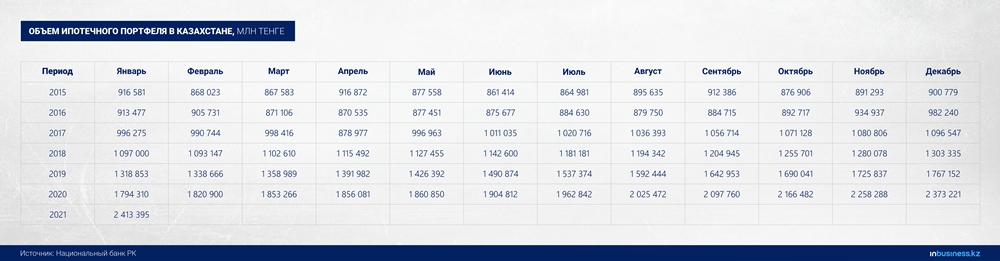

Результат – ипотечный портфель за три года увеличился с 1 трлн тенге до 2,4 трлн тенге. Если же сравнивать ежемесячный прирост объема выданных жилищных займов начала 2015 года с декабрем 2020 года, то показатель увеличился в десять раз – с 13,7 млрд тенге до 133 млрд тенге.

Госстимулирование поддерживает спрос на недвижимость, а соответственно, провоцирует и рост цен. Удешевленные займы стали основным фактором роста цен на квадратные метры. За три года, отмечают аналитики Нацбанка в докладе о денежно-кредитной политике, стоимость новостроя увеличилась на 21,5%, вторички – на 22,9%. По их расчетам, увеличение темпов роста ипотеки на 1% приводит к удорожанию жилья на 0,24% во вторичном сегменте, на 0,17% – первичном.

Еще больше рынок раскачивает появившаяся возможность изъятия пенсионных накоплений для улучшения жилищных условий. В преддверии открытия программы по снятию средств ЕНПФ в 2020 году цены на жилье резко пошли вверх. По итогам минувшего года новое жилье увеличилось в цене на 5%, вторичное – на 13,5%. И это несмотря на пандемию коронавируса. Тренд продолжился и в текущем году. В январе новостройки подорожали на 3%, вторичка – на 5%. В феврале рост составил 1,2%, и 3,1% соответственно.

«В 2021 году изъятие пенсионных средств также может стать дополнительным фактором поддержки внутреннего спроса и роста цен на жилье, в первую очередь на ремонт жилья, осуществляемый при покупке недвижимости, и погашение ипотечных займов. В январе 2021 года наблюдается продолжение роста ипотечного портфеля и роста цен на жилье. За первый месяц 2021 года цены на новое жилье выросли на 3,0% (7,3% за год), на перепродажу благоустроенного жилья – на 5,0% (17,9%) при росте ипотечного портфеля на 1,7% (34,5%)», – отметили в Нацбанке.

Оксюморон: 42 500 и рост ипотеки

В итоге льготная ипотека и программа изъятий накоплений из ЕНПФ имеют недостаточный эффект. Данные инструменты доступности жилья только снизили возможность приобретения жилья для большей массы населения. По мнению аналитика международной инвестиционной компании EXANTE в Казахстане Андрея Чеботарева, этого можно было бы избежать с помощью стерилизации льгот.

«У нас действительно есть дефицит квартир, потребность у людей есть, но они не могут приобрести жилье по рыночной ипотеке. Накопления из ЕНПФ могут использовать только 7% вкладчиков. Это так называемый налог на бедность. То есть из-за 7% вкладчиков ЕНПФ, которые смогли снять деньги, для 93% вкладчиков квартиры стали еще более недоступными. Это палка о двух концах. Единственный способ сдержать второй конец палки, которая бьет по ценам, – стерилизовать льготы, но на это у нас никто не идет. То есть одной рукой государство дает льготные программы, насыщая рынок квадратными метрами. С другой стороны, ничего не было сделано для стерилизации льготной недвижимости», – отметил Андрей Чеботарев.

Если проводить аналогию с опытом зарубежных стран, то в Сингапуре, на который ориентируются в Казахстане, с целью удержания роста цен для получивших социальное жилье ввели запрет на продажу. Реализовать недвижимый актив можно по истечении семи лет и только таким же участникам системы льготного жилья. Продать такую квартиру на свободном коммерческом рынке в островном государстве можно через 99 лет. Этими мерами в стране сбивают влияние льгот на стоимость недвижимости, привел пример эффективной стерилизации Андрей Чеботарев.

Пока же в Казахстане действуют льготные программы без применения подобных механизмов, ждать снижения цен на квадратные меры в ближайшее время не стоит, считает эксперт.

А признаки «пузыря» на рынке жилой недвижимости РК налицо. Несмотря на кризис в прошлом году, когда у людей упал платежеспособный спрос, темпы выдачи ипотечных кредитов нарастали. Так, в январе 2020 года было выдано займов на 51,5 млрд тенге, а в декабре того же года – на 133 млрд тенге. Разница превышает 60%.

«У нас наблюдается «пузырь, который образовался, во-первых, из–за бесконтрольных льготных программ без стерилизации. Во-вторых, из-за денег ЕНПФ, которые опять же были отданы без пятилетнего моратория на продажу для большой части воспользовавшихся программой. Запрет распространяется на очень малое количество людей. То есть во время кризиса, когда у людей падают доходы, государство раздает 42 500, объемы ипотеки растут», – констатировал аналитик.

Однако вероятность взрыва массовых неплатежей, по его мнению, невелика при условии, что ставки по кредитам не будут пересматриваться в сторону увеличения, а также не наступит глобальный экономический кризис.

Удорожание продуктов питания будет давить на цены

Определенные признаки раздувания рынка жилья усматривает и директор компании «Улагат консалтинг групп», кандидат экономических наук Марат Каирленов. Рост цен на жилую недвижимость он объясняет влиянием государственных ипотечных программ, ростом мировых цен на сырье, строительные материалы. Также, на его взгляд, сыграл фактор снижения доверия к тенге и банкам в прошлом году. Как следствие, часть бизнесменов начала снимать средства с депозитов и вкладывать их в квартиры, авто и так далее.

С другой стороны, в стране наблюдается рост инфляции на потребительские товары. Цены на муку, масло, яйца взлетают и бьют по реальным доходам населения. Что более значительно будет давить на цены на недвижимость, полагает он.

«В 1990-е годы цены на недвижимость обвалились, потому что доходы населения резко упали и люди не могли даже за коммунальные услуги платить. Поэтому квартиры тогда могли стоить $100, и люди готовы были отдавать их бесплатно, только за то, чтобы погасили долги по коммунальным платежам. Сейчас мы можем увидеть очень легкую версию подобного сценария. Ведь у нас еще до текущего взлета цен на продукты питания расходы на них уже составляли 56% доходов населения. С учетом текущего роста цен они могут вырасти уже и до 60-70%. Соответственно, пул потребителей будет снижаться. Причем рост цен на продукты питания, полагаю, продолжится из-за роста экспорта в Китай. Этот фактор определяет рост цен не только у нас, но и в России, Украине и других странах. Например, РФ уже экспортирует в Китай продуктов питания на сумму в два раза больше, чем экспортирует вооружений за рубеж. И этот процесс будет только нарастать.

Кроме того, ожидания по ситуации в экономике неоднозначные, потому что есть угроза санкций против РФ, да уже и нашей страны, соответственно, по нам это будет бить, так как это наш крупнейший торговый партнер», – отмечает экономист.

Других вариантов для удержания экономики на плаву, кроме как поддержки стройотрасли, в том числе жилищной, по его мнению, в сегодняшних условиях нет. «Иностранные инвестиции снижаются, китайские инвестиции население воспринимает очень болезненно. Индустриализация не получилась. Как в таких условиях поддержать экономику? Строить инфраструктуру, дороги, жилье, где казахстанское содержание достаточно высокое. Значительная часть жилого фонда приходится на аулы, где уже де-факто многие не живут. Поэтому развивать строительство вполне логично», – считает Марат Каирленов.

Государство субсидирует кредиты, но выигрывает гораздо больше за счет мультипликативного эффекта для экономики от развития строительства: налоги строителей, производителей строительных материалов и прочих компаний, оказывающих им услуги, налоги работников и так далее.

«У банков сейчас активно растут только кредиты населению – экспресс-кредиты (беззалоговые) и ипотека. Если экспресс-кредиты увеличивать, то там корреляция с импортом очень высокая. Ипотечное кредитование предпочтительнее, потому что мультипликативный эффект для нашей экономики гораздо выше. С точки зрения рисков для банков в условиях кризиса – какая разница, по каким кредитам не будут платить – экспресс-кредитам или ипотеке? Небольшая. Но по ипотеке есть залог», – полагает эксперт.

Пока же все больше казахстанцев вовлекаются в ипотеку и нуждаются в стабильном доходе, чтобы нести кредитное бремя. Ипотека в республике целиком зависит от государственных интервенций и работает, пока идут бюджетные вливания. Рыночных равновесных цен на жилую недвижимость сегодня наблюдать не приходится.

Динара Куатова