О состоянии жилищного сектора

- О темпах жилищного строительства

Жилищный фонд страны на начало 2022 года составил 387,7 млн кв. метров, из которых 250,2 млн кв. метров или 64,5 %, расположено в городах и других городских поселениях, а 137,5 млн кв. метров (35,5 %) – в сельских населенных пунктах.

При этом почти весь (97,8 %) жилищный фонд находится в частной собственности населения страны и лишь 2,2 % в государственной собственности.

В 2018 – 2021 годы показатели жилищного строительства демонстрировали положительную динамику.

По данным статистики по республике было построено в этот период 58 млн кв. м. нового жилья (521 тыс. жилищ), из них:

в 2018 году – 12,5 млн кв. м. (114 тыс. жилищ);

в 2019 году – 13,1 млн кв. м. (116 тыс. жилищ);

в 2020 году – 15,3 млн кв. м. (140 тыс. жилищ);

в 2021 году – 17,1 млн кв. м. (151,2 тыс. жилищ).

Годовой объем ввода жилья в 2021 году увеличился в сравнении с 2018 годом на 36,8 %.

Увеличение ввода жилья в 2021 году наблюдается во всех регионах. Наиболее значительный рост темпов жилищного строительства к уровню прошлого года отмечен в городе Шымкенте (156 %), Карагандинской (125,2 %), Павлодарской (122,8 %), Костанайской (118,7 %), Восточно-Казахстанской (116 %), Северо-Казахстанской (114,7 %), Жамбылской (114,1 %), Актюбинской (113,6 %), Туркестанской (112 %), Западно-Казахстанской (111,7 %) областях.

Незначительный рост жилищного строительства — в городах Алматы (109,6 %), Нур-Султане (104,3 %), Кызылординской (108,6 %), Атырауской (108,2 %), Алматинской (106,2 %), Акмолинской (104,4 %) и Мангистауской (101,3 %) областях.

По итогам года показатель ввода жилья на одного жителя составил 0,89 кв. метра.

Наиболее высокий уровень ввода жилья на одного жителя отмечен в городах Нур-Султане (2,59 кв. м), Алматы (1,30 кв. м.) и Мангистауской (1,63 кв. м.), Атырауской (1,35 кв. м), Актюбинской (1,30 кв. м) областях. Низкий показатель – в Туркестанской (0,40 кв. м.), Восточно-Казахстанской (0,44 кв. м), Алматинской и Карагандинской областях (0,48 кв. м).

Инвестиции в сравнении с 2020 годом возросли на 19,1 % и составили 2,4 трлн тенге. На 1 тенге государственных средств привлечено 5 тенге частных инвестиций.

Масштабное жилищное строительство дало мультипликативный эффект развитию стройиндустрии, росту производства отечественных строительных материалов. По итогам 2021 года производство строительных материалов выросло на 109,8 % и составило 902,7 млрд тенге (2019 г – 632,4, 2020 г – 732,2). Доля отрасли в структуре обрабатывающей промышленности составляет порядка 5,5 %.

Объем жилищного фонда по республике по сравнению с 2020 годом увеличился на 103,8 %. Наибольший прирост объема жилищного фонда отмечается в городах Нур-Султане (11,1 %), Шымкенте (5,6 %), Алматинской (5,8 %), Атырауской (5,7 %), Мангистауской (6,6 %) областях.

Всего в жилищном фонде насчитывается порядка 5,5 млн жилищ, из них 3,7 млн жилищ в городском жилищном фонде (250,2 млн кв. м.) и 1787,4 тыс. жилищ в сельском жилищном фонде (137,5 млн кв. м.).

В среднем на 1 проживающего приходится 23,2 кв. м. общей площади жилых помещений, этот показатель увеличился на 5,9 % к уровню 2018 года (21,9 кв. м.).

При этом 25,5 кв. м. общей площади жилых помещений приходится на 1 городского жителя и 19,8 кв. м. на 1 жителя сельской местности.

Наиболее высокий показатель обеспеченности жильем на 1 проживающего достигнут в 7 регионах (г. Нур-Султан – 30,6 кв. м., г. Алматы – 29 кв. м., Мангистауской области – 27,3 кв. м, г. Шымкент – 25,8 кв. м., Атырауской – 24,2 кв. м., Акмолинской – 23,6 кв. м., Карагандинской областях – 23,5 кв. м.).

Наиболее низкий показатель в 10 регионах республики (Актюбинской – 23 кв. м., Павлодарской – 22,6 кв. м., Западно-Казахстанской – 22,5 кв. м., Костанайской – 22,5 кв. м., Северо-Казахстанской – 22,2 кв. м., Восточно-Казахстанской – 21,2 кв. м., Алматинской – 21 кв. м., Кызылординской – 20,9 кв. м., Туркестанской – 19,1 кв. м. и Жамбылской – 18 кв. м. областях.

С целью стимулирования строительства жилья в рамках Программы «Нұрлы жер» за счет государственных инвестиций в 2017 – 2021 годы обеспечено строительство инженерных коммуникаций в районах массовой жилищной застройки, в том числе обустроено коммуникациями 199,9 тыс. земельных участков, выделяемых гражданам на строительство индивидуального жилья.

Наибольшее количество земельных участков обеспечено коммуникациями в Актюбинской (57519), Туркестанской (37539), Атырауской (17086), Кызылординской (16578) областях.

Частным застройщикам предоставлены субсидии в размере 13,5 млрд тенге на покрытие процентных ставок по кредитам, что позволило реализовать 144 проекта и построить более 975 тыс. кв. м. жилья.

На законодательном уровне урегулированы механизмы долевого участия граждан в жилищном строительстве и жилищно-строительных кооперативах.

В рамках способов организации долевого участия в жилищном строительстве частными застройщиками реализовано 593 проекта долевого участия жилищного строительства, из них:

353 проекта способом участия в проекте банка второго уровня (59,5 %);

129 проектов способом привлечения денег дольщиков после возведения каркаса МЖД (21,8 %);

111 проектов способом получения гарантии единого оператора жилищного строительства (18,7 %).

С участием государства завершено строительство 90 проблемных жилищных объектов города Нур-Султана и решены жилищные вопросы 12,6 тыс. дольщиков. Планируется завершить еще 60 объектов.

Регионами приняты программы реновации жилищного фонда отдельных населенных пунктов.

- О возможных способах улучшения жилищных условий

Определяющими факторами доступности жилья для населения являются цены на недвижимость и соответствующая покупательская способность населения.

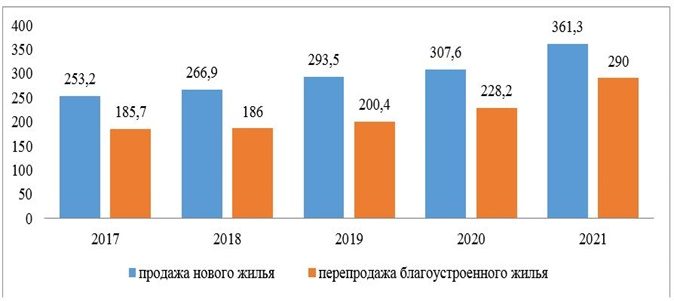

В период с января по декабрь 2021 года цены продажи нового жилья в сравнении с аналогичным периодом 2020 года повысились на 12 %, перепродажа благоустроенного – на 23,2 %. Арендная плата за благоустроенное жилье стала выше на 13,4 %.

Изменение цен на рынке жилья

Таблица 1

за январь-декабрь, прирост +, снижение —

|

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

Продажа нового жилья |

-1,5 % |

+2,1 % |

+4,2 % |

+6 % |

+12 % |

|

Перепродажа благоустроенного жилья |

-2,2 % |

-0,3 % |

+4,2 % |

+8,8 % |

+23,2 % |

* Источник: Бюро национальной статистики Агентства по стратегическому планированию и реформам РК

Цены на рынке жилья

Таблица 2

в процентах, прирост

|

Наименование |

Стоимость 1 кв. м. |

Декабрь 2021 к: |

Январь-декабрь 2021г. к Январю-декабрю 2020г. |

|

|

ноябрю 2021 |

декабрю 2020 |

|

||

|

Первичное жилье |

361269 |

+1,8 % |

+16,6 % |

+12 % |

|

Вторичное жилье |

290042 |

+2,7 % |

+23,3 % |

+23,2 % |

|

Арендная плата |

1928 |

+0,8 % |

+17,5 % |

+13,4 % |

*Цена в среднем по республике за один квадратный метр общей площади квартир с черновой, чистовой отделкой.

* Источник: Бюро национальной статистики Агентства по стратегическому планированию и реформам РК

Диаграмма 1

на конец периода, тыс. тенге за 1 кв. метр

По итогам 4 квартала 2021 года среднемесячная заработная плата в среднем по республике составила 275,6 тыс. тенге. Наиболее высокий уровень среднемесячной заработной платы в Атырауской (420 тыс. тенге), Мангистауской (382,4 тыс. тенге) областях и городах Нур-Султане (391,3 тыс. тенге) и Алматы (329,1 тыс. тенге).

С целью поддержания платежеспособного спроса населения реализуется ряд ипотечных программ (ипотечная программа жилищного кредитования «7-20-25», «Баспана-хит», «Кик – Орда», «Свой дом», «Жас отбасы», «Әскери Баспана», «Умай» и другие), позволяющих гражданам с различными уровнями доходов решить свои жилищные вопросы.

Совокупный объем портфеля ипотечных кредитов по состоянию на 1 января 2022 года достиг 3,8 трлн тенге, из них в рамках ипотечных программ «7-20-25» и «Баспана Хит» предоставлены ипотечные жилищные займы на 1,0 трлн тенге, по системе жилищных строительных сбережений на 2,0 трлн тенге.

В результате реализации различных мер поддержки ставка по ипотечным кредитам снизилась с 9,3 % в декабре 2016 года до 7,5 % в декабре 2020 года, что ниже уровня текущего уровня базовой ставки.

В рамках государственных мер поддержки жилищные условия улучшили 118 тыс. граждан, которым предоставлены льготные займы по условиям «2-10-20» («Бақытты отбасы»), «5-10-20» (пилотный проект «Шаңырақ»), а также арендное и кредитное жилье местных исполнительных органов и субъектов квазигосударственного сектора.

За 2019 – 2021 гг. акиматами выдано 6107 жилищных сертификатов для покрытия части первоначального взноса по ипотечным жилищным займам на 5,9 млрд тенге для приобретения жилья. На 2022 год в местных бюджетах предусмотрено 3 млрд тенге для выплаты жилищных сертификатов.

Кроме того, по инициативе Главы государства была предоставлена гражданам беспрецедентная возможность использования единовременных пенсионных накоплений. С момента запуска кампании свыше 900 тыс. граждан смогли использовать свои накопления на улучшение жилищных условий.

Вместе с тем начало 2021 года отмечено резким ростом цен на жилье, обусловленным потоком финансовых ресурсов из-за различных ипотечных программ и доступом к пенсионным накоплениям. Более того, в условиях мирового кризиса из-за пандемии возросла стоимость на строительные материалы, доставку, логистику и рабочую силу.

В то же время в рамках государственных мер поддержки повышение стоимости жилья нивелировано за счет ограничения максимальной допустимой суммы займа и стоимости квадратного метра с учетом покупательской способности населения.

Одним из доступных способов решения жилищной потребности в условиях урбанизации и трудовой миграции является арендный рынок жилья.

Вместе с тем несмотря на либеральные условия налогового законодательства, по данным социологического опроса в стране теневой рынок арендного жилья занимает 60-70 % от общего рынка арендного жилья.

Действующее налоговое законодательство предусматривает специальные налоговые режимы в виде патента или упрощенной формы при осуществлении предпринимательской деятельности по сдаче в аренду недвижимости для индивидуальных предпринимателей, а также арендодатель признается плательщиком единого совокупного платежа, в случае превышения доходов от сдачи в аренду 1175 месячных расчетных показателей в год либо общеустановленного порядка налогообложения по ставке 10 % от налогооблагаемого дохода (доходы + корректировки — вычеты).

- Об управлении жилищным фондом

Предотвращение дальнейшего разрушения жилых зданий и их сохранение должны стать первоочередными мерами в жилищном секторе.

По республике насчитывается 54474 многоквартирных жилых дома (далее – МЖД), из них почти треть старше 1970 года (50 лет и более) и около 65 % жилищного фонда, введенного в эксплуатацию, более 25 лет назад.

По данным МИО 17465 МЖД (32 % от жилищного фонда), по которым требуется проведение отдельных видов ремонта и 1801 МЖД (10,3 %), – это аварийное жилье, подлежащее сносу, как непригодное для проживания.

За счет государственных инвестиций в период с 2011 по 2021 годы отремонтировано 3356 МЖД.

Принимаемые меры по поддержанию состояния существующего жилищного фонда позволили снизить долю многоквартирных жилых домов, требующих капитального ремонта, к 2022 году до 21 % (в 2019 году 21,7 %, в 2020 году – 21,5 %).

Проведение термомодернизации жилых домов в сочетании с обновлением кровли, ремонтом подвальных помещений, заменой и обновлением инженерных систем, установкой приборов учета приведет к продлению срока службы стареющего жилищного фонда.

Немаловажны и вопросы эксплуатации лифтов, которых на сегодня в жилищном фонде насчитывается 30406 единиц, из них подлежат замене 1886 единиц и требуется капитальный ремонт 708 единиц в рамках технического обслуживания с дальнейшим продлением срока эксплуатации на 25 лет.

По стране действует 150 специализирующих организаций на сервисных услугах по обслуживанию лифтов и 3 предприятия по производству лифтового оборудования с проектной мощностью выпуска 200-1000 единиц в год. В период с 2017 по 2021 годы отечественными производителями выпущено 2759 лифтов.

Вместе с тем решение проблемы надлежащего обслуживания и поддержки состояния жилищного фонда невозможно без активного участия собственников квартир, поскольку 97,8 % жилья находится в частной собственности.

Положителен опыт постсоциалистических стран, при котором государство практически не участвует в управлении ЖКХ, а рынок услуг является конкурентоспособным и саморегулируемым.

На сегодня основополагающие принципы управления и хозяйствования объектом кондоминиума, а также государственного контроля в области жилищного фонда определены отраслевым Законом Республики Казахстан «О жилищных отношениях».

Согласно данному Закону необходимо обеспечить полноценный переход собственников имущества на новые формы управления, что охватывает по республике 46 522 МЖД, из них созданы новые формы управления объектом кондоминиума по 35 800 МЖД (76 %).

Основной проблемой регистрации объектов кондоминиума является необходимость присутствия при регистрации всех собственников для письменного заверения размеров долей правообладателей в общей собственности.

Кроме того, на сегодня собственники квартир по различным причинам не осуществляют накопление денежных средств на капитальный ремонт жилья, наблюдается их низкая активность в принятии решений по управлению домом, что обусловлено сложностью процедур голосования и ограниченностью в электронных сервисах.

Основными вызовами развития жилищной инфраструктуры являются:

устаревший жилищный фонд, нуждающийся в реконструкции и реновации;

рост спроса на жилье ввиду урбанизации, демографических и трудовых процессов;

отсутствие принципа «эффективный» собственник;

решение жилищных вопросов граждан, состоящих на учете нуждающихся в жилье в МИО;

недопущение привлечения средств граждан в обход законодательства о долевом участии в жилищном строительстве;

хаотичность застройки территорий и многочисленность корректировок градостроительных документов.

SWOT-анализ

|

Сильные стороны |

Слабые стороны |

|

Жилищное строительство |

|

|

Рост инвестиций в жилищное строительство

|

Повышение спроса на жилье как инвестиционного инструмента Рост цен на жилье ввиду реализации различных ипотечных программ по удешевлению ставки кредитования Высокая стоимость строительства, связанная с затратами на приобретение строительных материалов, земельных участков, аренду оборудования Отсутствие эффективного рынка производства отечественных строительных материалов Рост количества очередников на получение социального жилья ввиду снижения доходов (численность увеличилась на 106,9 % по сравнению с данными на 1 января 2021 года (550 тыс. чел.) Низкие темпы ввода в эксплуатацию арендного жилья, особенно в городах с положительным миграционным сальдо |

|

Коммунальное хозяйство |

|

|

Постоянная государственная поддержка развития и модернизации системы ЖКХ Высокая степень обеспеченности городского жилого фонда централизованным водоснабжением Продолжены работы по использованию потенциала подземных вод в целях обеспечения населения доступа к питьевому водоснабжению |

Высокая степень износа коммунальной инфраструктуры – 55 % Отсутствие точной информации по протяженности и состоянию сетей коммунальной инфраструктуры в разрезе регионов Низкая степень внедрения новых технологий в систему ЖКХ Высокий уровень загрязнения атмосферы небольшими теплопроизводящими источниками Низкая степень информированности жителей о преимуществах новых технологий, систем учета потребления ресурсов |

|

Жилой фонд |

|

|

Развитие мер в обновлении и модернизации жилого фонда страны

|

Высокая степень износа жилого фонда Высокая степень дефицита квалифицированных специалистов в системе управления жилым фондом Недостаточно высокий уровень приборизации жилого фонда |

|

Возможности |

Угрозы |

|

Повышение адресности государственных мер поддержки по улучшению жилищных условий населения |

Сокращение государственной поддержки жилищного строительства ввиду бюджетных ограничений Рост социальной напряженности по вопросам, связанным с обеспечением государственным жильем социально-уязвимых слоев населения |

|

Повышение скоординированности планирования строительства жилья с планами и перспективами территориального и социально-экономического развития регионов |

Несогласованность жилищной политики с региональной политикой и планами по социально-экономическому развитию территорий |

|

Внедрение новых технологий в систему ЖКХ для повышения срока службы инфраструктуры, сокращения объемов потерь |

Снижение объемов финансирования

|